医療保険の選び方〜準備編〜

ここまでお読みいただいて、

自分には「医療保険」が必要だなと思った方。

では、具体的にどんな保険があなたにピッタリなのでしょうか?

ここで、提案です。

是非、医療保険を選ぶときにやっていただきたいことがあります。

各種医療保険を比較する前に、

まず、〔あなたの条件〕を書き出してみましょう。

ぜひこのシートをダウンロードしていただいて

以下を読みながら、実際に書き込んでみてください。

★自分にピッタリの使える医療保険!完全整理シートダウンロード

「自分にぴったりの使える医療保険」を選び出す際に大切なこと

それは「自分の加入目的にあっているか」を冷静に判断することです。

「こんな保障もありますよ、あんな特約もありますよ」と言われると

ついつい付けたくなってしまって、

気付けば確かに内容はゴージャスだけど保険料の高い医療保険になっているのはよくある話。

ですから、まず最初に

自分は医療保険で何に備えたいのか?

何が不安なのか?

を明確にしておきましょう。

![]()

あなたの加入目的は何ですか?

「なんとなく医療保険に入っておこう」は、失敗の元です。

繰り返しになりますが、ここまでのポイントをおさらいしながら、

ご自身の加入目的を改めて確認しておきましょう。

まず大事なポイントはこれ!

【公的医療保険で大部分はカバーできる】です。

健康保険に入っている方は、高額医療費制度があるので、

医療費に関しては仮に月100万円がかかったとしても、

月約9万円程度確保できれば大丈夫!ということでした。

ただし、その他に付随する費用が必要になってくることは頭にいれておきましょう。

入院中の食事代、入院生活に必要な備品、人によっては差額ベット代や通院交通費などです。

また、入院が長期化した場合は、当然月9万円の自己負担であっても、

毎月積み重なってくるわけですから、そのための対策が必要です。

・・・・・ということは、民間の医療保険に加入する目的は何でしょうか???

ほとんどの方に共通する事項として

【長期入院への医療保障対策】ということができそうです。

さらに、個人それぞれ、保険に求めることがあると思います。

特にがんが心配・・・という方や

入院中、収入がストップしてしまうことが心配、という方は

「医療保険」を押さえた上で、

「がん保険」や「収入保障保険」を検討する必要がありますので、

その要望もこのシートに記しておきましょう。

★自分にピッタリの使える医療保険!完全整理シートダウンロード

入院した時、あなたにはいくら必要か?

入院日額をいくらにするか?

次はこれについて考えてみましょう。

どの医療保険に加入するときでも、

5000円、10000円、15,000円など自分の必要と思う入院日額を選ばなければなりません。

でも、入院したことない方は、

いったいいくらかかるか見当もつかない、ですよね。

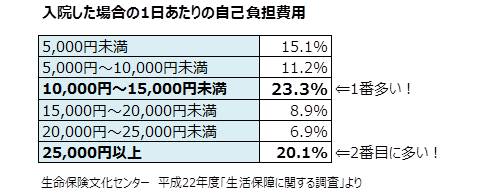

まずは、実際入院した場合の1日あたりの自己負担費用をデータで見てみましょう。

※この金額には治療費・食事代・差額ベッド代など

入院にともなってかかった様々な費用を含んでいます。

また、高額療養費制度を利用した場合は「利用後の金額」となっています。

平均すると16,000円ぐらい。

が、しかし・・・・・

正直なところ、このデータからは本当はいくらかかるのかは判断しにくいですよね。

例えば、見舞いに来るご家族の交通費が必要な方もいれば、

自分から部屋の希望はしないという方は、差額ベット代は不要です。

つまり、必要な自己負担費用は人それぞれ、なのです。

では、こんな考え方はどうでしょうか?

高額医療費制度のところでお話しましたが、

仮に1ヶ月100万円の治療を受けても、ほとんどの人は

自己負担は月に約9万円程度です。

ということは、この場合、一日に換算すると3,000円程度。

高額医療費の対象とならない入院中の食事代が

仮に1食260円で、1日780円としましょう。

1日あたりの自己負担最低額は3,780円、

ざっくり約4000円ぐらいです。

ちなみに、差額ベット代は厚生労働省の2011年度の発表によりますと

1日当たり平均、個室で7558円、2人室が3158人、

3人室が2774円、4人室が2485円だそうですので、

部屋にこだわりがある方で、これを保険で用意しておきたいという場合はこの分をプラスしましょう。

(病院側都合や、治療上の都合で個室になる場合は差額ベット代は発生しませんので

ご安心を)

また、自営業やフリーランスの方は、収入への影響も考慮して、

ベースの4,000円に更にいくらかプラスしておくのもありでしょう。

日本人は「ほかの人はどれぐらい?」とついつい平均値に

あわせてしまいがちなようですが、

冷静になって「自分ならいくら必要だろうか?」と

考えてみることが大切です!

入院限度日数 何日を選ぶか?

今度は入院日数を何日まで保障すべきか?

これについて考えてみましょう。

30日、60日、90日、180日・・・

主流は60日ですが、1000日以上を保障する医療保険もあります。

これも、入院日額と同じく

自分の必要と思う日数を選ばなければなりません。

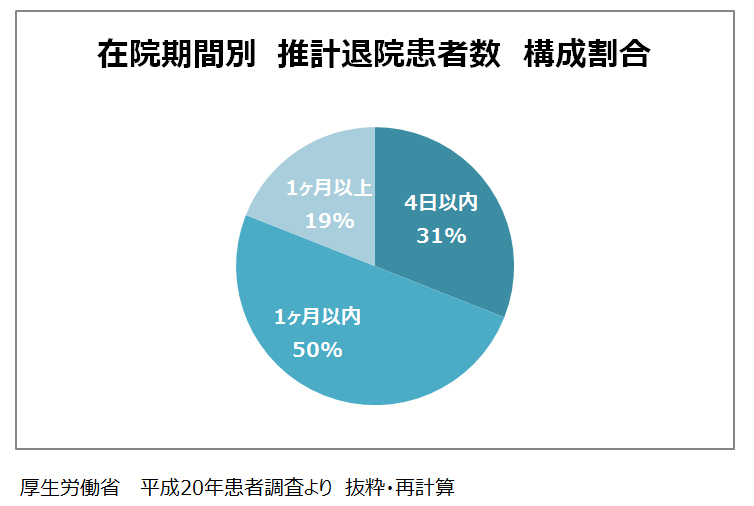

まず、最近の入院傾向を見てみましょう。

医療技術が進歩している、ということもあり、

入院期間自体は短くなる傾向にあります

これはガンなどにもいえることで、入院期間は短くなり、

通院で治療するケースが増えています。

さて、このデータによりますと、

約8割の人が30日未満で退院していて、

中でも約3割は4日以内に退院していることになります。

では、30日ぐらいでいいんじゃないのぉ、と思いがちですが、

そう即断するのは危険ですよ。

ここで思い出していただきたいのは、

最初に確認した、医療保険にそもそも入る意味。

医療保険は【長期入院への医療保障対策】でしたよね。

ということは、ある程度の日数の保障を確保しないと、

医療保険に入る目的そのものが達成できません。

また、ここで覚えておいて頂きたいのは、

ほとんどの医療保険に存在する「180日ルール」です。

これは180日以内に同じ原因で再入院すると、

1回の入院とみなされる、というルールです。

仮に30日型の医療保険に入っていて、最初の入院が20日なら、

180日以内の2回目の入院に保険が適用される日数は10日迄です。

(もちろん違う病気でしたら、また1日目からのカウントになります。)

それと、ここまでの繰り返しになりますが、医療保険はあくまでも入院することが条件です。

今はほとんどの保険が、日帰り入院や1泊2日など超短期入院から保障してくれますが、

中には、対象外のものもあります。

短期の入院費ぐらいなら保険を使わなくても大丈夫だとは思いますが、

せっかく保険に入るならもちろん短期入院もカバーしておきたい!と言う方は

ここは要チェックです。

保険期間 一生涯の終身か、一定期間の定期か?

同じような条件の保険でも、

終身にするのか、定期にするのか、また

保険料の払い込み期間に応じて、月々の「保険料」がかわります。

どれのタイプの保険が一番お得か、

つまり、払い込み保険料が安くて済むか、気になりますよね。

その答えはズバリ・・・・・何歳まで生きるか、によります。

まずこの表をみてください。

これはある終身医療保険に30歳で加入する想定で、

保険内容は全く同じ、払いこみ方法を変えてみました。

上:Case1は終身払い、下:Case2は60歳までに払い込みをしてしまうタイプです。

月々の払い込み保険料はCase1(終身払い)の方がもちろん安いです。

60歳時点を見てみましょう。

Case1(終身払い)の総支払保険料は1,483,200円に対して、

Case2(60歳払い込み)の総支払保険料は2,185,200円。

約70万円の差がつきました。

80歳時点を見てみましょう。

Case1(終身払い)の総支払保険料は2,472,000円に対して、

Case2(60歳払い込み)の総支払保険料はかわらず2,185,200円。

逆転しましたね!

もっと厳密にいいますと、この保険の場合は、

74歳以上生きた場合は、Case2(60歳払い込み)の方が総保険料は安くなります!

次は、終身保険と定期保険を比べてみましょう!

同じ会社の同じ保険ですが、

スタート時、30歳時点での月々の払い込み保険料はCase4(定期保険)の方が安いです。

逆に、60歳を過ぎるとCase3(終身保険)の保険料の方が安くなります。

70歳時点での保険料総額では、約26万円の差でCase4(定期保険)の方がお得。

しかし、80歳時点では、13万円以上の差を付けてCase3(終身保険)の方が有利です。

さらに、厳密にいいますと、この保険の場合は、

76歳以上生きた場合、Case3(終身保険)の方が総保険料は安くなります。

注意しておきたいのは、Case4(定期保険)に関しては、

仕事をリタイアした後の方が、保険料が高くなり、家計を圧迫しそうな不安が拭えませんし、

さらに、90歳時点では保障がなくなってしまう、という点です。

このように長生きした場合のことを考えると

Case3(終身保険)の方がトータルお得ということができそうです。

比較してみていかがでしょうか?

何歳まで生きるかは神のみぞ知ること。ですが、

迷ったら「終身タイプ」を私はおすすめします。

実際、私個人も終身タイプの医療保険に加入しています。

高齢になるほど入院の可能性は高くなりますし、治療期間も長引きます。

そう考えると、一定年齢になると保障がなくなったり、

年々、支払い保険料が高くなる「定期タイプ」よりも

「終身タイプ」のほうが安心です。

月々の保険料が多少高くても、現役で働けるうちに払ってしまいたい、

そう思う方はCase2のような「終身タイプ・60歳迄払い」というのもありです。

ただし、ここまでにも述べましたが保険は日々進化します。

保険料も安く、内容も充実した医療保険が新たに登場する可能性はあります。

そんな時、「新しい保険に入りなおしたいな」となるかもしれません。

その時のことを考えると、月々の負担の安い「終身タイプ・終身払い」が

もっともフットワーク軽く動くこともでき、結局ベストプラン、となりそうな気がしませんか???

保険先進医療特約がついているか?

「先進医療特約をつけるべきかどうか」

数ある特約の中でも、必ずといってもよいほど

誰もが一度は検討するのがこの「先進医療特約」です。

〔民間医療保険をプラスするにはワケがある!〕のところでご覧頂いたように、

先進医療のすべてが数百万クラスの治療費がかかるというわけではありませんが、

なにせ、全額自己負担です。

また、現時点でいいますと、先進医療を行える病院の数が少ないこともなり、

年間の事例数も多くありませんが、

将来的には病院数も増加するでしょう。

先進医療特約は現在、終身でかつ月100円前後でつけることができます。

先進医療を行える病院が増え、治療者が増えれば、

当然保険会社側も支払う給付金が増えるわけですから、

今ほど手ごろな価格で特約をつけることは難しくなるでしょう。

「先進医療」に少しでも興味のある方は、

ぜひこのタイミングで検討されることをおすすめいたします。

ここまでで、自分の求める保険のアウトラインが見えてきたと思います。

では、次の〔医療保険の選び方〜実践編〜〕では、具体的にその条件に当てはまる保険=

「自分にぴったりの使える保険」をどう選び出すかをお伝えいたします。

医療保険の選び方〜準備編〜関連ページ

- 医療保険の選び方〜実践編〜

- 医療保険の選び方〜準備編〜では、「自分は医療保険で何に備えたいのか?」「何が不安なのか?」を明確にしていただくことであなたが求める医療保険のアウトラインを掴んでいただきました。 ここからは〜実践編〜です。 準備編で書き込んでいただいた「完全整理シート」を元に、「自分にぴったりの使える保険」を・・・・・

- 医療保険の選び方〜ガン保険編〜

- ガンと診断された時、またガンで入院・手術・通院したときに給付金が出るのが【ガン保険】です。 保険会社ごとに、給付金をもらえる条件が大きく異なるので、いざガン保険に入る、というときにはよくよく内容を見比べる必要があります。 また、ガン保険には様々な付帯サービス・・・・・

- 医療保険の選び方〜持病編〜

- これも最近CMで見かける機会がありますので ご存知の方も多いと思いますが、持病があっても入れる医療保険というものがあります。 「無選択型」といわれる保険です。 一般の医療保険に加入する際に必要となる「告知」や「医師の診断」がありません。 しかし、そんなメリットの反面、この保険には、正直デメリットもいろいろあるようです・・・・・